Statistikk innhold

Statistikk om

Renter i banker og kredittforetak

Statistikken gir en oversikt over utlåns- og innskuddsrentenivået i finansforetakene og fordeling av utlånsrenter på rentebindingstider. Statistikken omfatter månedlig statistikk for et utvalg av banker og kredittforetak. Kvartalsvis publiseres en totaltelling for alle finansforetak som også omfatter utlånsbeløp fordelt på rentebinding.

Utvalgte tall fra denne statistikken

- Banker og kredittforetak: Renter på innskudd og utlånLast ned tabell som ...Banker og kredittforetak: Renter på innskudd og utlån1

Februar 2025 Januar 2025 Månedsendring Utlånsrente Utestående utlån med pant i bolig til husholdninger 5,65 5,66 -0,01 Utestående utlån med pant i bolig, flytende rente2 5,75 5,76 -0,01 Utestående utlån med pant i bolig, fast rente 3,84 3,82 0,02 Nye lån med pant i bolig til husholdninger 5,64 5,65 -0,01 Nye utlån med pant i bolig, flytende rente2 5,65 5,66 -0,01 Nye utlån med pant i bolig, fast rente 5,00 4,99 0,01 Innskuddsrente Totale innskudd fra husholdninger 3,17 3,20 -0,03 1Banker og kredittforetak i månedsutvalget 2Inneholder nedbetalingslån med flytende rente og rammelån Standardtegn i tabellerLast ned tabell som ... - Banker og kredittforetaks renter på utlån med pant i bolig til husholdningeneLast ned tabell som ...Banker og kredittforetaks renter på utlån med pant i bolig til husholdningene1

Februar 2025 Januar 2025 Månedsendring Totale nye utlån med pant i bolig 5,64 5,65 -0,01 Inntil 3 måneder (flytende rente) 5,65 5,66 0,00 Over 3 måneder (fast rente) 5,00 4,99 0,01 Nye rammelån med pant i bolig 5,57 5,57 0,00 Nye nedbetalingslån med pant i bolig 5,65 5,67 -0,02 Inntil 3 måneder (flytende rente) 5,66 5,68 -0,02 Over 3 måneder (fast rente) 5,00 4,99 0,01 Totale utestående utlån med pant i bolig 5,65 5,66 -0,01 Inntil 3 måneder (flytende rente) 5,75 5,76 -0,01 Over 3 måneder (fast rente) 3,84 3,82 0,02 Utestående rammelån med pant i bolig 5,87 5,88 -0,01 Utestående nedbetalingslån med pant i bolig 5,65 5,66 -0,01 Inntil 3 måneder (flytende rente) 5,75 5,76 -0,01 Over 3 måneder (fast rente) 3,84 3,82 0,02 1Banker og kredittforetak i månedsutvalget. Standardtegn i tabellerLast ned tabell som ... - Rentesatser og rentebindingsandeler på boliglån til husholdningene, kvartalsvis totaltelling, i prosent.Last ned tabell som ...Rentesatser og rentebindingsandeler på boliglån til husholdningene, kvartalsvis totaltelling, i prosent.1

Rentesats Andel 4. kvartal 2024 3. kvartal 2024 4. kvartal 2024 3. kvartal 2024 Totale boliglån, banker og kredittforetak 5,68 5,72 100,0 100,0 Inntil 3 måneder (flytende rente)2 5,78 5,82 94,8 95,1 Over 3 måneder (fast rente) 3,82 3,75 5,2 4,9 3-12 måneder 2,80 3,18 0,6 0,8 1 år - 3 år 4,16 4,09 2,9 2,3 3 år - 5 år 4,02 4,07 1,0 0,9 Over 5 år 3,04 3,07 0,8 0,9 Nedbetalingslån med pant i bolig, banker og kredittforetak 5,63 5,68 100,0 100,0 Inntil 3 måneder (flytende rente) 5,76 5,80 93,6 94,1 Over 3 måneder (fast rente) 3,82 3,75 6,4 5,9 3-12 måneder 2,80 3,18 0,7 0,9 1 år - 3 år 4,16 4,09 3,5 2,8 3 år - 5 år 4,02 4,07 1,2 1,1 Over 5 år 3,04 3,07 1,0 1,1 1Etter gjenværende bindingstid 2Rammelån med pant i bolig er inkludert i flytende rente for totale boliglån. Standardtegn i tabellerLast ned tabell som ...

Historiske tabeller

Om statistikken

Informasjonen under «Om statistikken» ble sist oppdatert 1. mars 2023.

"Utestående utlån" omfatter beholdningen av alle innvilgede lån som ikke er innfridd eller betalt tilbake. Utlån hvor inntektsføring av renter er stoppet, eller hvor renten som inntektsføres ligger under markedsrente som følge av konstaterte tap, forventede tap eller mislighold, er ikke med i rentestatistikken. Det samme gjelder utlån knyttet til inkassovirksomhet. Factoring- og leasingutlån er også holdt utenom rentestatistikken grunnet utfordringen knyttet til beregning av gjennomsnittlige rente- og provisjonssatser.

«Nye utlån» omfatter alle nedbetalingslån samt rammelån med pant i bolig, der vilkår og forutsetninger som påvirker renten bestemmes for første gang. Lånebeløp som er kjøpt eller overført fra andre långivere skal ikke rapporteres som et nytt lån dersom rente- og lånebetingelsene ikke er endret. Det er hele det bevilgete/avtalte beløpet med medfølgende rentesats som inngår i beregningen av renter på nye lån.

Med rentebindingstid menes tid fra rapporteringstidspunktet og frem til neste renteregulering. For utestående nedbetalingslån benyttes gjenværende rentebindingstid fra periodens slutt til neste renteregulering, for nye nedbetalingslån benyttes rentebindingstiden på avtaletidspunktet for den nye låneavtalen. Siden det ikke er mulig å binde renten på rammelån, er disse utlånene satt med flytende rente i tabellene.

Flytende rente er i rentestatistikken definert som utlån med gjenværende rentebindingstid på under 3 måneder. Utlån med fast rente er utlån med gjenværende rentebinding på mer enn 3 måneder. Det er kun på nedbetalingslånene det er mulig å binde renta. Rammelånene inngår derfor i flytende bindingstid innenfor aggregatene totale utlån og totale utlån med pant i bolig.

Rentemarginen i bankene beregnes som differansen mellom gjennomsnittlig rentesats på utlån og gjennomsnittlig rentesats på innskudd. Merk at siden slutten av 2011 har kredittforetakene større utlån med pant i bolig enn banker, men kredittforetakenes utlån inngår ikke i beregningen av bankenes rentemarginer. Innskuddsmarginen er differansen mellom 3 måneders NIBOR og gjennomsnittlig rentenivå på innskudd ved siste virkedag i perioden. Utlånsmarginen er differansen mellom gjennomsnittlig rentesats på utlån og 3 måneders NIBOR ved siste virkedag i perioden.

NIBOR er bankenes interbank rente (Norwegian Interbank Offered Rate). NIBOR reflekterer endringer i styringsrenten og forventninger om renteutviklingen, mens det tar tid for bankene å endre rentene. Rentene på nye utlån beregnet som et gjennomsnitt av rentene på nye lån i måneden. I rentestatistikken brukes imidlertid NIBOR for siste observasjon i måneden både for utlånsmarginen på utestående og nye lån. Kilden for NIBOR er Norske Finansielle Referanser.

Provisjoner omfatter provisjoner knyttet til bevilgede rammelån, utnyttelsesprovisjoner og løpende administrasjonsgebyr. Engangsprovisjoner, etableringsgebyrer og termingebyrer er ikke med i rentestatistikken. Provisjonssatser beregnes bare for rammelån/-kreditter som ikke er kredittkortutlån. For utestående utlån skal provisjonssatsen regnes i prosent av utestående saldo på utlånet, mens den for nye utlån regnes i prosent av bevilget ramme. For kassekreditter m.v. og rammelån med pant i bolig til husholdninger var gjennomsnittlig provisjonssats på henholdsvis 0,03 og 0,002 prosent for månedsutvalget i januar 2016. Provisjoner rapporteres nå sammen med rentene slik at vi ikke har separate tall for provisjoner.

Kredittkort omfatter kredittkort der det betales rente og kredittkort i den rentefrie perioden. Kredittkort omfatter videre:

•Fakturerings-/ betalingskort med en kredittramme hvor kortet ikke er tilknyttet bankkonto, men hvor bruker etter et tidsintervall får en samlefaktura som betales med et annet betalingsinstrument (brukeren får kreditt ved betalingsutsettelsen).

•Betalingskort med en kredittramme hvor trekk på kreditten kan avtales nedbetalt i avdrag uavhengig av kortbruken.

Låntaker og långiver klassifiseres etter institusjonell sektorgruppering, basert på nasjonalregnskapets standard. Renter er fordelt på 3 hovedsektorer (Kommuneforvaltningen, Ikke-finansielle foretak og Husholdninger (herav lønnstakere)). Merk at ideelle organisasjoner inngår i Husholdninger i samsvar med retningslinjene til den europeiske sentralbanken (ECB).

Navn: Renter i banker og kredittforetak

Emne: Bank og finansmarked

Seksjon for finansmarkedsstatistikk

Kun på nasjonalt nivå.

Månedlig. Publiseres 4 uker etter referansemåneden og 6 uker etter utgangen av referansekvartalet.

Enkelte av renteseriene rapporteres til Bank for International Settlements (BIS).

Grunnmaterialet er lagret i SSB’s databaser.

Statistikkens formål er å gi en oversikt over utlåns- og innskuddsrentenivået i finansinstitusjonene. Produksjon av kvartalsvis rentestatistikk startet i Norges Bank i 1979.Norges Bank hadde ansvaret for produksjonen rentestatistikken t.o.m. 2006 (unntak: SSB hadde ansvaret for renter for statlige låneinstitutter t.o.m. 1996). F.o.m. 2007 overtok SSB ansvaret for produksjon og publisering av rentestatistikken.

F.o.m. 18. desember 2014 publiseres rentestatistikken månedlig. Månedsseriene starter i desember 2013. Samtidig skiftet statistikken navn fra «Renter i banker og andre finansforetak» til «Renter i banker og kredittforetak». Tabeller for et utvalg av banker og kredittforetak oppdateres månedlig, mens tabeller som omfatter data fra alle banker, kredittforetak og finansieringsselskaper oppdateres hvert kvartal. Rentestatistikken omfatter også renter på nye utlån, renter fordelt etter gjenværende rentebinding og renter på utlån fra finansieringsselskaper.

Fra og med 16. februar 2015 publiseres også utlån fordelt på gjenværende rentebindingstid i rentestatistikken. Rentebindingsstatistikk blir etter dette kun publisert i rentestatistikken, og den tidligere rentebindingsstatistikken blir ikke lenger oppdatert.

Brukere er bl.a. privatpersoner, advokater, finansinstitusjoner, offentlige etater og internasjonale organisasjoner. Den benyttes bl.a. til analyser av pengepolitikk og finansiell stabilitet, produksjon av nasjonalregnskapet og internasjonal rapportering.

Ingen eksterne brukere har tilgang til statistikk før den er publisert samtidig for alle kl. 08.00 på ssb.no etter forhåndsvarsling senest tre måneder før i Statistikkalenderen.

Ingen.

Rentestatistikken blir innhentet med hjemmel i lov om tilsynet med finansinstitusjoner av 7. desember 1956 nr. 1 (finanstilsynsloven).

Det er ingen EU-regulering for Norge. Men fra og med desember 2013 publiseres rentestatistikken etter tilnærmet samme standard som kravene til den europeiske sentralbanken (ECB).

Månedsstatistikken omfatter veide gjennomsnittlige rentesatser (inklusive provisjoner) på utestående utlån og innskudd, renter på nye utlån samt utlånsmarginer for et utvalg av banker og kredittforetak.

Kvartalstatistikken omfatter veide gjennomsnittlige rentesatser (inklusive provisjoner) og tilhørende utlånsbeløp på utlån fra alle banker, kredittforetak og finansieringsselskaper. Kvartalsstatistikken omfatter også veide gjennomsnittlige rentesatser på innskudd i banker samt beregnede rentemarginer og innskudds- og utlånsmarginer. Statistikken omfatter kun norske låntakere og utlån i norske kroner.

Utlåns- og innskuddsbeløpene rapporteres til hovedstol, dvs. uten tillegg av påløpte, ikke-forfalte renter og verdiendringer. Utlån hvor inntektsføringen av renter er stoppet, eller hvor renten som inntektsføres ligger under markedsrenten som følge av konstatert tap, forventet tap eller mislighold, skal ikke tas med. Det samme gjelder utlån knyttet til inkassovirksomhet og utlån med avtale om lettelser i vilkår som gir lavere rente enn opprinnelig avtalt, når renten på disse utlånene ligger under markedsrenten. Nedskrivninger mv. på utlån skal ikke påvirke utlånsbeløpene eller beregningene i renterapporteringen.

De innrapporterte rentesatser og tilhørende beløp på utlån og innskudd er fordelt på sektor og utlåns-/innskuddstype.

Utlånsrenter og utlånsbeløp er også fordelt på gjenværende rentebindingstid (f.o.m. 4. kvartal 2013). Sektorene som er inkludert i rapporteringen, er kommuneforvaltningen, ikke-finansielle foretak og husholdninger (herav lønnstagere) i Norge i norske kroner. For nye utlån omfatter rentestatistikken kun sektorene ikke-finansielle foretak og husholdninger.

Hovedkilden for statistikken er offentlig regnskapsrapportering for banker og finansieringsforetak (ORBOF).

Rentestatistikken i kvartalsmåneder er basert på totaltelling, mens månedlig rentestatistikk er basert på et utvalg etter tilsvarende kriterier som benyttes av rapportører til den europeiske sentralbankens (ECB) statistikk. I henhold til disse kriteriene skal utvalget dekke minst 75 prosent av totale utlån/innskudd til publikumssektorene og utgjøre minst 30 prosent av foretakene i populasjonen. Utvalget oppdateres hvert år i januar.

Datainnsamling

Dataene for de finansielle foretakene som brukes i rentestatistikken, innrapporteres hver måned for utvalget og hvert kvartal for de mindre foretakene og Statens pensjonskasse.

Editering: Kontroll, gransking og endring av data

Rapportørene får automatiske tilbakemeldinger om opplagte feil og mulige feil i innrapportere data. Feil skal rettes innen 2 dager. I forbindelse med bearbeiding av tallene i SSB kan rapportørene få spørsmål om å kontrollere tall som ikke omfattes av de automatiske tilbakemeldingene. Korreksjoner fra rapportørene mottas fortløpende.

Beregninger

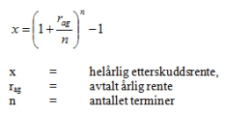

Alle rentesatsene i beregningene skal både for utestående beholdninger og nye utlån, omregnes til helårlige, etterskuddsvise satser (prosent pro anno) før de gjennomsnittlige satsene for hver sektor beregnes.

Helårlig etterskuddsrente beregnes etter følgende formel:

For utestående lån og innskudd beregnes renten som et gjennomsnitt av rentene som er gjeldende ved utgangen av måneden.

For nye lån beregnes renten som et gjennomsnitt av de rentesatsene og beløpene som opprinnelig avtales på avtaletidspunktet.

Rentedata blir ikke offentliggjort dersom færre enn tre enheter ligger til grunn for en celle i tabellen.

Fra og med 2018 er det foretatt noen endringer i rentestatistikken som følge av at Offentlig regnskapsrapportering fra banker og finansieringsforetak (ORBOF) er tilpasset internasjonale regnskapsstandarder (IFRS). Dette kan ha ført til brudd i enkelte tidsserier.

Utlån hvor inntektsføringen av renter er stoppet, eller hvor renten som inntektsføres ligger under markedsrenten som følge av konstatert tap, forventet tap eller mislighold, er ikke med i rentestatistikken. Det samme gjelder utlån knyttet til inkassovirksomhet når renten på disse utlånene ligger over markedsrenten. Factoring- og leasingutlån er også holdt utenom rentestatistikken grunnet utfordringene knyttet til beregning av gjennomsnittlige rente- og provisjonssatser.

T.o.m desember 2017 var utlån fordelt på rammelån med pant i bolig, kasse/drifts- og brukskreditt, byggelån, nedbetalingslån med pant i bolig og andre nedbetalingslån. F.o.m 2018 er rammelånene fordelt på rammelån med pant i bolig, kredittkort og andre rammelån. Byggelån kan være inkludert i rammelån med pant i bolig eller i andre rammelån.

Fra april 2015 ble det innført en ny innskuddsklassifikasjon i rapporteringen fra banker. Bakgrunnen for omleggingen er en tilpasning av pengemengdestatistikken til den europeiske sentralbankens (ECB) definisjoner, for mer informasjon se Pengemengdestatistikken.

Følgende serier blir publisert:

Ikke-bundne innskudd

Bundne innskudd (herav boligsparing for ungdom (BSU)).

Fra og med 1. kvartal 2012 ble sektorgrupperingen i rentestatistikken endret. Endringen kan medføre brudd i statistikken da noen foretak har endret sektortilhørighet.

Renter på utlån fra statlige låneinstitutter, Statens pensjonskasse og livsforsikringsselskaper blir ikke lenger publisert.

Data for utlån etter rentebinding i rentestatistikken er ikke direkte sammenlignbare med den gamle rentebindingsstatistikken (http://www.ssb.no/bank-og-finansmarked/statistikker/orbofur)som ble publisert t.o.m. 4. kvartal 2014. Det skyldes bl.a. at utlån i utenlandsk valuta ikke inngår i den nye rentebindingsstatistikken og at det benyttes andre intervaller for rentebinding (se tabell).

| Tidligere rentebindings- statistikk (t.o.m. 4. kvartal 2014) |

Rentestatistikken (f.o.m. 4. kvartal 2013) |

| Ingen rentebinding | Inntil 3 måneder, flytende rente |

| T.o.m. 1 måned | |

| Fra 1 måned t.o.m. 3 måneder | |

| Fra 3 måneder t.o.m. 1 år | Fra 3 måneder t.o.m. 1 år |

| Fra 1 år t.o.m. 5 år | Fra 1 år t.o.m. 3 år |

| Fra 3 år t.o.m. 5 år | |

| Over 5 år | Over 5 år |

Fra og med 4. kvartal 2013 inneholder rentestatistikken data for finansieringsselskaper, mens livsforsikringsselskapene er tatt ut av statistikken. Renter på utlån fra livsforsikringsselskaper finnes i avsluttet tabell 07045 t.o.m. 2. kvartal 2014 og t.o.m. 3. kvartal 2013 i tabell 07200. Samlede utlånsrenter for «finansinstitusjonene i alt» (Totalt eksklusive Statens pensjonskassei tabell 07200 og 10648 og avsluttet tabell 07045) er derfor ikke direkte sammenlignbare før og etter 4. kvartal 2013. Det er særlig innenfor andre nedbetalingslån og kasse-, drifts- og brukskreditt rentesatsene er påvirket av endringen.

Fra utgangen av 1979 t.o.m. utgangen av 2005 ble det publisert renter på utlån i alt og renter på utlån eksklusive «nullstilte utlån» (se «Definisjoner»). Men etter opphøret av tapsforskriften f.o.m. 1/1 2006 og t.o.m 2. kvartal 2013 ble det ikke publisert renter på utlån eksklusive nullstilte utlån. Det var liten forskjell på rentene på utlån i alt og renter på utlån eksklusive nullstilte utlån. T.o.m. 3. kvartal 2001 var også spesifiserte tapsavsetninger trukket fra utlånsbeløpet i beregningen, mens data f.o.m. 4. kvartal 2001 var før tapsavsetninger var fratrukket (dvs. brutto).

Som en tilpasning til ECB’s standard er utlån med lav rente som følge av tap/mislighold holdt utenfor beregningen av de gjennomsnittlige utlånsrentene fra og med 3. kvartal 2013 selv om disse beløpene er små, og endringen har liten påvirkning på rentestatistikken.

Endring i noen rapportørers beregningsmetoder for kasse- drifts- og brukskreditt bidrar dessuten til økte renter fra og med 3. kvartal 2013.

Etter at det i juni 2007 ble det åpnet for å utstede obligasjoner med fortrinnsrett (OMF) i Norge, har kredittforetakenes andel av totale utlån med pant i bolig økt betydelig. I juni 2007 hadde kredittforetakene 6 % av utlån med pant i bolig til husholdninger fra banker og kredittforetak. Siden slutten av 2011 har kredittforetakene hatt større utlån med pant i bolig enn banker. Overføringen av utlånsporteføljer fra banker til kredittforetak har bidratt til å heve den gjennomsnittlige utlånsrenten i bankene og dermed også bankenes rentemarginer. Årsaken er at det i hovedsak er utlån med høy grad av sikkerhet, og dermed lavere rente, som overføres fra banker til kredittforetak.

Nullstilte utlån var t.o.m. 3. kvartal 2001 kun utlån der beregning og eventuell kapitalisering av renter er stanset, f.eks. som følge av mislighold eller at lånene var tapsutsatte, og kunne i beregningene ha null i rente- og provisjonssats. F.o.m. 4. kvartal 2001 omfattet nullstilte utlån i rentestatistikken også utlån som er gitt med 0 i rentesats.

F.o.m. 2. kvartal 2001 ble statistikken for innskuddsrenter tilpasset nye spesifikasjoner i bankenes månedsbalanse. Innskuddene ble da inndelt i innskudd på transaksjonskonti og andre innskudd. Inndelingen etter ordinære og spesielle vilkår, og etter anfordring og tid utgikk samtidig. En annen endring var at renter rapporteres på brutto utlån (dvs. inklusive tapsavsetninger). I 1. kvartal 1996 ble renter på kortsiktige utlån (dvs. med løpetid mindre eller lik ett år) og mellomlange og langsiktige lån (løpetid over ett år) erstattet av data for renter på andre nedbetalingslån og utlån med pant i bolig.

Før 1. kvartal 1988 omfattet rentestatistikken for innskudd også innskudd fra stats- og trygdeforvaltningen, Postgiro og Postsparebanken, private kredittforetak og finansieringsselskap, forsikringsselskap og fra andre utenlandske sektor enn banker.

For perioden 4. kvartal 1979 til 1. kvartal 1986 var satsene for renter på utlån og renter på innskudd i alt i bankene beregnet ved å kombinere opplysningene fra den årlige rentestatistikken, som gir gjennomsnittsrenter ved utgangen av hvert år, med data fra kvartalsrentestatistikken, som ga høyeste og laveste sats på nye utlån. F.o.m. 2. kvartal 1986 er kilden kvartalsvis rentestatistikk, med unntak for 4. kvartal 1986 og 4. kvartal 1987 da dataene er hentet fra årsrentestatistikken.

Feilkildene til rentestatistikken er i hovedsak feil i grunndata som er innrapportert til finansmarkedsstatistikken.

For beregnede rentesatser for utvalget er avviket normalt mindre enn 0,1 prosentpoeng fra tilsvarende beregnede renter for utestående lån og innskudd for hele populasjonen (totaltellingen). Men for noen detaljerte serier og serier med høye rentesatser kan det være større differanser i prosentpoeng enn 0,1 prosentpoeng mellom utvalget og totaltellingen. Nye lån rapporteres bare for utvalget, så avvik kan ikke måles mot totaltellingen.

Statistikken publiseres med foreløpige tall, og korreksjoner for tidligere publisert statistikk inkluderes ved neste publisering av tall.

Rentestatistikken er en korttidsstatistikk hvor normalt ett halvt år tilbake kjøres ved hver publisering, og revisjoner av tall kan forekomme.

Kontakt

Relatert innhold

Analyser, artikler og publikasjoner

Artikkel / 28. mars 2025RenteutviklingRenta på nye boliglån til husholdninger var omtrent uendret i februar 2025. Se renteutviklingen i Norge for boliglån, innskudd og utlånsmarginene.

Artikkel / 28. mars 2025RenteutviklingRenta på nye boliglån til husholdninger var omtrent uendret i februar 2025. Se renteutviklingen i Norge for boliglån, innskudd og utlånsmarginene. Notater 2021/20 / 18. juni 2021Rentestatistikk 1820 - 2020Hovedformålet med notatet er å dokumentere endringer i rentestatistikken. Fra 1979 er det publisert kvartalsstatistikk over utlåns- og innskuddsrenter basert på en totaltelling for banker, kredittforetak og andre finansforetak.

Notater 2021/20 / 18. juni 2021Rentestatistikk 1820 - 2020Hovedformålet med notatet er å dokumentere endringer i rentestatistikken. Fra 1979 er det publisert kvartalsstatistikk over utlåns- og innskuddsrenter basert på en totaltelling for banker, kredittforetak og andre finansforetak.