Nasjonalregnskap, juni 2008

Innhold

- Statistikkens hovedside

- Om statistikken

- Om sesongjustering

- Arkiv

Om statistikken

Definisjoner

-

Navn og emne

-

Navn: Nasjonalregnskap

Emne: Nasjonalregnskap og konjunkturer

-

Neste publisering

-

-

Ansvarlig seksjon

-

Seksjon for nasjonalregnskap

-

Definisjoner av viktige begrep og variabler

-

Se Begreper i nasjonalregnskapet for forklaring på variabler og andre begreper i nasjonalregnskapet.

Registrering av verdier: En transaksjon kan fastsettes til ulik verdi, avhengig av i hvilken sammenheng den registreres. Ulike verdibegreper har også tilknytning til registreringsproblematikken generelt (jf. bokførte og påløpte verdier, samt andre prinsipper ved registrering av statistiske data). I prinsippet skal alle transaksjoner i nasjonalregnskapet registreres påløpt. Det innebærer bl.a. at produksjonskatter og produksjonssubsidier i prinsippet skal registreres som påløpte skatter og subsidier og ikke som bokførte slik tilfellet er i offentlige regnskaper.

I beskrivelsen av vare- og tjenestestrømmene benyttes flere prisbegreper. Produksjon verdsettes i basispris. Med basispris menes den prisen produsenten mottar ved et salg av et produkt, etter også å ha betalt det offentlige eventuelle produktskatter og mottatt eventuelle produktsubsidier. Anvendelsene - både produktinnsats og sluttanvendelsene - verdsettes i kjøperpris, altså den prisen kjøper betaler. Produksjon i basispris fratrukket produktinnsatsen i kjøperverdi, defineres som bruttoprodukt regnet i basisverdi. Eksport vurderes til fob (Fob "free on board", som er verdien av produktet ved passering av eksporterende lands grense.) Import verdsettes til cif (Cif "cost -insurance-freight", som er verdien av produktet inklusiv transport og forsikringskostnader fram til importerende lands grense).

BNP som verdsettes til markedsverdi defineres som sum bruttoprodukt for næringer i basisverdi pluss sum produktskatter, inklusive merverdiavgift og toll, minus sum produktsubsidier.

-

Standard klassifikasjoner

-

Kontoplanen til nasjonalregnskapet følger anbefalingene i de internasjonale standardene 2008 SNA og ESA 2010. Kontoplanen som nyttes for utarbeiding av kvartalsvise og foreløpige årlige regnskaper er en aggregert utgave av kontoplanen som nyttes for utarbeiding av endelige årlige nasjonalregnskapstall. Foruten kontostrukturen, gir de internasjonale nasjonalregnskapsstandardene anbefalinger om hvilke klassifikasjoner (eller grupperinger) som skal benyttes på ulike felt i nasjonalregnskapet:

Gruppering av næringer

Næringsinndelingen i nasjonalregnskapet bygger på SSBs Standard for næringsgruppering (SN2007), som igjen baserer seg på den europeiske næringsstandarden NACE Rev. 2. Det spesifiseres om lag 130 næringer i kontoplanen for det endelige, årlige nasjonalregnskapet og om lag 60 i kontoplanen for KNR. Ved publisering av nasjonalregnskapstallene aggregeres næringene, ulike aggregeringsnivåer er tilgjengelig i statistikkbanken.

Gruppering av realkapital og investeringer

Realkapital og bruttoinvesteringer i realkapital grupperes etter ulike arter definert i 2008 SNA.

Gruppering av produkter

Grupperingen av produkter (varer og tjenester) i nasjonalregnskapet, er basert på EUs standard Statistical Classification of Products by Activity in the European Community - CPA. Denne produktgrupperingen som er nært knyttet til næring, dvs. karakteristiske produkter innen hver næring knyttes til standarden for næringsgruppering NACE Rev.2. Utenom en del produkter som er innført av rent tekniske årsaker, inneholder nasjonalregnskapets produktgruppering ca. 700 produkter i endelig årsregnskap, og om lag 90 produkter i kvartalsvis regnskap. Inndelingen i produkter i nasjonalregnskapet kan i stor grad sees på som et redskap for å balansere nasjonalregnskapssystemet og foreta fastprisberegninger. Utover produktfordelte størrelser for eksport og import, publiseres ikke tall for produkter.

Konsumgrupperinger

Konsum i husholdningene og personlig konsum grupperes etter FN-standarden Classification Of Individual Consumption by Purpose - COICOP.

Grupperingen av offentlige utgifter er basert på FN-standarden Classification Of Functions Of the Government -COFOG. Denne formålsgrupperingen skal anvendes på alle typer av offentlige utgifter, som konsum i offentlig forvaltning, bruttoinvesteringer i fast realkapital i offentlig forvaltning, produksjonssubsidier, offentlig forvaltnings formuesutgifter, kapitaloverføringer og andre overføringer, for bruk både i de offentlige regnskaper og i nasjonalregnskapet.

Grupperingen av utgifter i ideelle organisasjoner er basert på FN-standarden Classification Of the Purposes of the Non-profit Institutions serving Households - COPNI.

Administrative opplysninger

-

Regionalt nivå

-

Nasjonalt

-

Hyppighet og aktualitet

-

Månedlig; Publiseres om lag 40 dager etter månedens utløp.

Kvartalsvis; Publiseres om lag 40 dager etter kvartalets utløp. Kvartalstallene er beregnet som summen av tre måneder (fra månedlig nasjonalregnskap).

Første anslag på foreløpig årgang kommer om lag 40 dager etter årets utløp.

-

Internasjonal rapportering

-

Statistikken rapporteres til EUROSTAT, IMF, og OECD.

-

Lagring og anvendelse av grunnlagsmaterialet

-

Ikke relevant

Bakgrunn

-

Formål og historie

-

Formålet med nasjonalregnskapet er å gi et avstemt og helhetlig bilde av samfunnsøkonomien. Nasjonalregnskapet gir både en sammenfattet beskrivelse av økonomien under ett, og en beskrivelse av transaksjoner mellom de ulike delene av den norske økonomien, og mellom Norge og utlandet. Nasjonalregnskapet gir dessuten informasjon om kapital og sysselsetting.

Det første norske nasjonalregnskapet etter moderne prinsipper ble publisert av Statistisk sentralbyrå i 1952. På 1950-tallet ble det beregnet nasjonalregnskapstall helt tilbake til 1865 (årstall).

Endelige nasjonalregnskapstall (årstall) baseres på all tilgjengelig, endelig utarbeidet økonomisk statistikk, og tar derfor tid å produsere. Formålet med det kvartalsvise nasjonalregnskapet er å gi aktuell og best mulig pålitelig informasjon om den kortsiktige utviklingen i norsk økonomi med utgangspunkt i et helhetlig og konsistent regnskapssystem. Statistisk sentralbyrå (SSB) startet publisering av kvartalsvis nasjonalregnskap på løpende basis i 1953, men rundt 1970 ble kvartalsberegningene stanset. Et nytt kvartalsvis nasjonalregnskapssystem ble utviklet av SSB på første halvdel av 1980-tallet, delvis parallelt med utviklingen av SSBs makroøkonomiske modell KVARTS. Med utgangspunkt i dette systemet har SSB løpende publisert kvartalsvis nasjonalregnskap siden 1985.

Nasjonalregnskapstall benyttes som grunnlag for sammenligning av den økonomiske situasjonen i ulike land, og det er derfor viktig at ulike lands nasjonalregnskap utarbeides etter en felles mal. Av denne grunn har det blitt utviklet internasjonale retningslinjer for nasjonalregnskap. Den første samlede internasjonale standarden for nasjonalregnskap, System of National Accounts, ble utgitt av FN i 1953 (1953 SNA).

Fra tid til annen gjøres det endringer i internasjonale retningslinjer for utarbeiding av nasjonalregnskap, blant annet som følge av fremveksten av nye økonomiske fenomener eller endringer i måten å organisere økonomien på. Med ulike mellomrom blir det også laget ny statistikk som gir oppdatert informasjon som tilsier at hele eller deler av de beregnede tallstørrelsene i nasjonalregnskapet bør revideres. Siden brukerne har behov for konsistente, sammenhengene tidsserier, revideres også tilbakegående tall. Slike revisjoner utføres utenom den ordinære publiserings- og revisjonssyklusen og omtales som hovedrevisjoner, eller tallrevisjoner.

EU har utarbeidet sin egen nasjonalregnskapsstandard, The European System of National and Regional Accounts (ESA). Denne standarden er basert på den internasjonale standarden SNA, men fokuserer mer på forholdene og databehovene i Den europeiske union. Etter inngåelsen av EØS-avtalen i 1994 er Norge pålagt å følge retningslinjene i ESA. Den første versjonen av ESA fra 1970 var basert på 1968 SNA, men var ikke bindende for Norge. En revidert utgave av SNA, publisert av FN, OECD, IMF, EU og Verdensbanken (1993 SNA), ga opphav til en revisjon av ESA (ESA 1995). Innarbeiding av 1993 SNA og ESA 1995, samt nytt statistikkgrunnlag på mange områder, ga opphav til en omfattende hovedrevisjon av det norske nasjonalregnskapet i 1990-årene.

De senere årene har det blitt gjennomført hovedrevisjoner med publiseringer i 2002, 2006, 2011 og sist i 2014. Revisjonene har variert mye i omfang og innhold. Formålet med hovedrevisjonen med publisering i 2014 (HR2014) var å innarbeide de oppdaterte internasjonale retningslinjene i nasjonalregnskapsstandardene 2008 SNA og ESA 2010. Endringer som er gjennomført i samband med HR2014 er omtalt blant annet i artikkelen Nytt BNP. Hovedrevisjon av nasjonalregnskapet 2014. En kortfattet, beskrivelse av hovedrevisjoner generelt er gitt i artikkelen Hovedrevisjon av nasjonalregnskapet, mens tidligere hovedrevisjoner er omtalt i publikasjonen Nasjonalregnskapets historie i Norge. Fra fri forskning til lovregulert statistikk. Siden de kvartalsvise nasjonalregnskapstallene skal være konsistente med årlige tall, har de kvartalsvise tallene også blitt revidert.

-

Brukere og bruksområder

-

De kvartalsvise nasjonalregnskapstallene (KNR) benyttes i første rekke til overvåking og analyse av den løpende konjunkturutviklingen. Tallgrunnlaget fra KNR tjener også som grunnlag for utarbeidelse av prognoser for økonomien, for myndighetenes arbeid med nasjonalbudsjettet og for økonomisk planlegging for øvrig. Årlige og kvartalsvise nasjonalregnskapstall gir også et viktig informasjonsgrunnlag for analyser av den økonomiske strukturen i landet og gir mulighet for å sammenligne økonomien i Norge med økonomien i andre land. Nasjonalregnskapstall har derfor en vid brukergruppe, fra "folk flest" som sporadisk ønsker informasjon om samfunnet, til offentlige og private institusjoner som aktivt benytter tall fra nasjonalregnskapet i sine løpende arbeidsoppgaver.

Blant annet bygger SSBs makroøkonomiske modeller på nasjonalregnskapsstatistikk. Andre sentrale brukere er Finansdepartementet, Norges Bank, forsknings- og utredningsinstitutter og finansanalytikere. I tillegg benytter internasjonale organisasjoner som IMF, OECD, Verdensbanken, FN og Eurostat nasjonalregnskapsdata i sine statistikker og analyser.

-

Likebehandling av brukere

-

Ingen eksterne brukere har tilgang til statistikk før den er publisert samtidig for alle kl. 08.00 på ssb.no etter forhåndsvarsling senest tre måneder før i Statistikkalenderen. Dette er et av de viktigste prinsippene i SSB for å sikre likebehandling av brukerne.

-

Sammenheng med annen statistikk

-

De månedlige tallene er grunnlaget for kvartalsvise tall, kvartalstall beregnes som summen av tre måneder. Kvartalstallene vil bli oppdatert ved publisering av den tredje måneden i kvartalet. Dette betyr at det kan være avvik mellom månedstallene og kvartalstallene i de to månedene før nytt kvartal beregnes. Avvikene vil i hovedsak bare gjelde sesongjusterte tall. For øvrig omfatter den månedlige publiseringen en tabell som viser rullerende tall for tre og tre måneder. Tremåneders veksten er beregnet ved å sammenligne en tremåneders periode med foregående tremåneders periode. Eksempelvis er volumendringen i den rullerende tabellen for juli gitt ved å sammenligne perioden mai-juli med februar-april. Tall for mars, juni, september og desember vil tilsvare veksten for et kvartal.

Alle historiske tall er konsistente og avstemte med både foreløpige og endelige årlige nasjonalregnskapstall i faste og løpende priser.

De andre delene av nasjonalregnskapet som inntekts- og kapitalregnskapet, og utenriksregnskapet er konsistente og avstemte mot både årlige og kvartalsvise tall for realregnskapet. Fylkesvis nasjonalregnskap og andre satellittregnskaper (miljø, turisme, helse og ideelle og frivillige organisasjoner) er også bygget på endelig årlig nasjonalregnskap. Siden disse regnskapene normalt ikke blir revidert bakover betyr det at publiserte tall forut for sist gjennomførte hovedrevisjon ikke nødvendigvis er helt avstemte med de sist oppdaterte nasjonalregnskapstallene.

Som nevnt i avsnittet "Produksjon: Datakilder og utvalg" bygger nasjonalregnskapet på statistikk fra mange forskjellige kilder, både i og utenfor SSB. På grunn av ulike definisjoner, bearbeiding av tallene, mv. vil ikke publiserte tall fra nasjonalregnskapet nødvendigvis overensstemme med publiserte tall fra kildestatistikkene.

-

Lovhjemmel

-

For å utarbeide nasjonalregnskap kreves et omfattende datagrunnlag som fordrer innhenting av en rekke ulike statistikker som dekkes av ulike lovhjemler.

-

EØS-referanse

-

- Regulation (EU) No 549/2013 (ESA 2010).

- The European Parliament and of the council of 21 May 2013 on the European system of national and regional accounts in the European Union (text with EEA relevance).

Produksjon

-

Omfang

-

Omfanget av nasjonalregnskapet er definert i internasjonale retningslinjer gitt i 2008 System of National Accounts (2008 SNA) publisert av FN, OECD, IMF, Verdensbanken og EU-kommisjonen og The European System of National and Regional Accounts 2010 (ESA 2010).

Et nasjonalregnskap beskriver først og fremst den økonomiske aktiviteten innenfor et land, men også transaksjoner med andre land er med. Avgrensningen mot utlandet bygger på begrepet hjemmehørende enheter. En enhet er hjemmehørende i et land når dens økonomiske interessesentrum ligger innenfor landets økonomiske territorium - dvs. når den over lengre tid (ett år eller mer) utøver økonomiske aktiviteter på dette territoriet.

Nasjonalregnskapet inneholder to sentrale typer informasjon: strømmer og beholdninger. Strømmer viser hendelser som finner sted innenfor et gitt tidsrom, for eksempel produksjonen i en næring i løpet av et år. Beholdninger viser til situasjonen på et gitt tidspunkt, for eksempel verdien av realkapitalen eller antall sysselsatte personer.

Nasjonalregnskapssystemet kan grovt sett deles inn i to ulike deler, eller tabellsett, der de ulike delene bygger på to ulike grunnleggende statistiske enheter: lokale bransjeenheter (virksomheter) og institusjonelle enheter. Det er likevel konsistens mellom de ulike delene av regnskapet. Denne statistikksiden og omtalen dekker den delen av nasjonalregnskapet som bygger på virksomheten som statistisk enhet og omtales gjerne som realregnskapet. I realregnskapet utgjør alle lokale bransjeenheter (virksomheter) som utøver samme eller lignende aktiviteter en næring. En aktivitet er kjennetegnet av innsats av produkter, en produksjonsprosess og ferdige produkter.

Realregnskapet gir en strukturert oversikt over tilgang (produksjon og import) og anvendelse (konsum, investering, eksport og produktinnsats) av varer og tjenester i økonomien. I hver næring beregnes bruttoproduktet som differansen mellom produksjon og produktinnsats. Bruttoproduktet kan fordeles på komponentene lønnskostnader og driftsresultat og kapitalslit. Lønnskostnader omfatter lønn som utbetales til lønnstakere, og arbeidsgivers trygde- og pensjonspremier.

Kvartalsvis og årlig realregnskapet inneholder dessuten næringsvise tall for sysselsetting, lønnsvekst, investeringer og realkapital. Sysselsetting beskrives ved antall personer, heltidsekvivalente årsverk og utførte timeverk, årslønn og lønn og lønnskostnader per utførte timeverk. Månedlig nasjonalregnskap vil ikke omfatte tall for sysselsetting mv..

Realregnskapet gir grunnlag for beregning av bruttonasjonalproduktet og andre sentrale makroøkonomiske størrelser. For de fleste størrelser beregnes det årlige volumendrings- og prisendringstall.

Den andre delen av nasjonalregnskapet, det institusjonelle sektorregnskapet bygger altså på institusjonelle enheter. Dette er enheter som kan avgi fullstendige regnskaper, eie varer eller andre eiendeler, stifte gjeld og engasjere seg i økonomiske aktiviteter og transaksjoner med andre enheter. Det institusjonelle sektorregnskapet er igjen todelt: Inntekts- og kapitalregnskapet viser sektorenes inntekts- og utgiftstransaksjoner frem til sparing og netto finansinvesteringer, samt beholdningen av realkapital, tomter og grunn. Det finansielle sektorregnskapet viser beholdning av og endring i finansielle fordringer og gjeld, fordelt på finanstransaksjoner, omvurderinger og andre endringer fordelt på finansobjekter og motsektor. Inntekts- og kapitalregnskapet og det finansielle sektorregnskapet publiseres på separate nettsider.

Det årlige, kvartalsvise og månedlige realregnskapet har samme omfang. KNR og MNR har en mer aggregert utforming enn det endelige, årlige nasjonalregnskapet, med blant annet mer aggregerte næringer og produkter. KNR og MNR omfatter i tillegg tabeller med sesongjusterte tall. Akkurat som for de ujusterte tallene foreligger det både fastpristall og tall i løpende priser. Det er imidlertid kun makroøkonomiske hovedstørrelser som publiseres for MNR, mens publiseringen av KNR omfatter flere detaljer.

-

Datakilder og utvalg

-

Det endelige årlige realregnskapet bygger på statistikk fra mengde forskjellige kilder, blant annet strukturstatistikk for ulike næringer, regnskapsstatistikk for offentlig forvaltning og for foretak, lønnsstatistikk, utenrikshandelsstatistikk, husholdningsundersøkelser og arbeidsmarkedsstatistikk. For utarbeiding av månedlig nasjonalregnskap benyttes månedlig informasjon som produksjonsindeksen for olje, bergverk og industri, detaljomsetningsindeksen, konsumprisindeksen, byggearealstatistikk, produsentprisindekser og mye mer. For en del tjenestenæringer der vi mangler eksplisitte produksjonsindikatorer, benyttes månedlige opplysninger om jobber, virkedager og fravær hentet fra A-ordningen. For investeringer der vi bare har kvartalsinformasjon å forholde oss til, for eksempel oljeinvesteringene, er kvartalstallene konvensjonelt fordelt på måned. For månedene før vi får den såkalte oljetellingen, benyttes utviklingen i planlagte investeringstall som rapporteres sammen med de utførte for et kvartal. I forbindelse med arbeidet med KNR innarbeides kvartalsvis informasjon og det skjer en oppdatering av de tidligere månedene. Kvartalsvis nasjonalregnskap vil framkomme som sum av de tre månedene i kvartalet.

De anvendte statistikkildene er med noen få unntak utarbeidet av Statistisk sentralbyrå.

Som en del av rapporteringsplikten til Eurostat, utarbeides det med noen års mellomrom en samlet dokumentasjon av beregningene av verditall i endelig årlig nasjonalregnskap for et spesifikt regnskapsår frem til nivået på brutto nasjonalinntekt (BNI, tilsvarer engelsk GNI, dokumentasjonen er kun utarbeidet på engelsk): Norwegian National Accounts - GNI Inventory for ESA95 . Denne dokumentasjonen omtaler både bruk av de viktigste kildene og beregningsmetodene.

I tillegg er det utarbeidet en rekke dokumentasjonsnotater (i hovedsak på norsk) som gir en mer detaljert omtale av kilder og beregningsopplegg for ulike grupper av næringer og på andre områder av nasjonalregnskapet, se lenker under relevant dokumentasjon.

Dokumentasjonsnotatet Quarterly national accounts (kun tilgjengelig på engelsk) gir en oversikt over sentrale kilder som benyttes for utarbeiding av KNR. Denne vil i løpet av høsten 2018 bli oppdatert til å omfatte også månedlig nasjonalregnskp.

-

Datainnsamling, editering og beregninger

-

Datainnsamling

Det endelige årlige nasjonalregnskapet bygger på grunnlagsstatistikk innsamlet av andre seksjoner i SSB. I noen grad benyttes også kilder utenfor SSB, slik som f.eks. Budsjettnemnda for jordbruk. Mange av de viktigste statistikkene, både for de som nyttes i endelig årlig regnskap og i KNR, innhentes ved direkte tilgang til databaser administrert av Statistisk sentralbyrås ulike fagseksjoner. Dette gjelder for eksempel A-ordningen. En god del statistikker fra fagseksjonene overføres dessuten elektronisk til databaser administrert av Seksjon for nasjonalregnskap. I tillegg mottar Seksjon for nasjonalregnskap noe informasjon fra institusjoner utenom Statistisk sentralbyrå.

Grunnlagsstatistikkene som benyttes for utarbeiding av endelig, årlig nasjonalregnskap må på enkelte områder bearbeides for å tilfredsstille nasjonalregnskapets krav. På områder med ufullstendig statistikk er det nødvendig å bygge på særskilte metoder (for eksempel ekstrapoleringsmetoder, indirekte beregninger og lignende), og i noen grad på antakelser og vurderinger.

Innen en løpende prosess knyttet til utarbeiding av nasjonalregnskapstall for en gitt måned og kvartal, blir korttidsstatistikk og annen løpende informasjon som benyttes i beregningene vurdert kritisk. I noen tilfeller blir veksten i indikatorene justert i henhold til informasjon fra andre kilder e.l. Beregnede størrelser er gjenstand for kritiske vurderinger og kontroller i ulike steg av beregningsprosessen.

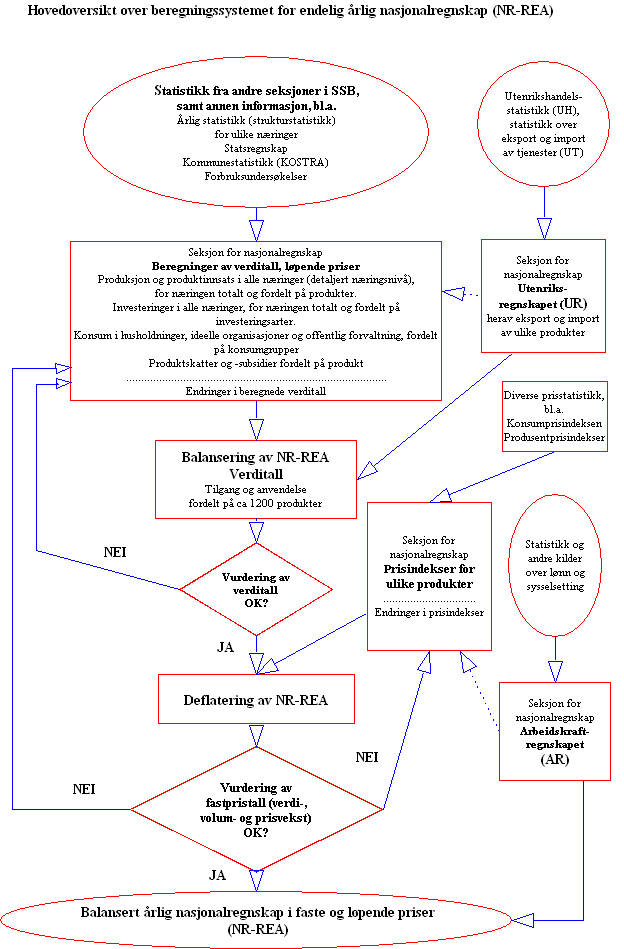

Beregninger av endelige, årlige nasjonalregnskapstall (realregnskapet)

For det årlige nasjonalregnskap i løpende priser beregnes det uavhengige anslag for tilgang og anvendelse av de enkelte produkter (varer og tjenester) for hver enkelt næring.

Tilsvarende beregnes uavhengige anslag for konsum i husholdninger, investeringer i fast kapital i næringer, samt tall for eksport og import av varer og tjenester. Disse uavhengige anslagene settes så sammen til ett system hvor blant annet tilgang og anvendelse av alle produkter avstemmes ved å utnytte supplerende informasjon og antakelser om kvaliteten på de forskjellige statistikkildene.

Figuren nedenfor gir en overordnet oversikt over beregningssystemet for endelig årlig nasjonalregnskap (NR-REA). Først beregnes og balanseres tall i løpende priser. Deretter beregnes fastpristall, ved at verditallene for hvert enkelt produkt deflateres med relevante prisindekser.

Figur

(Klikk på lenken)For en mer detaljert samlet dokumentasjon over av beregningene knyttet til endelig, årlig realregnskap vises det til Norwegian National Accounts - GNI Inventory for ESA95 . For mer detaljert informasjon om beregninger knyttet til ulike næringer eller enkeltområder i økonomien vises det til detaljerte dokumentasjonsnotater (se lenker under relevant dokumentasjon).

Beregninger av månedlige (MNR) og kvartalsvise nasjonalregnskapstall (KNR)

Oppdateringen av nasjonalregnskapet med tall for nye måneder (samt de første foreløpige årstallene) utarbeides som del av en månedlig prosess. Kvartalstallene er gitt som summen av tre måneder. En gang i året blir modellgrunnlaget i MNR oppdatert når siste endelige årstall foreligger. Nedenfor gis en kort sammenfattende beskrivelse av den månedlige prosessen og den årlige prosessen i MNR-systemet. For en mer detaljert beskrivelse av prosessene knyttet til utarbeiding av nasjonalregnskapstall, se en av publikasjonene Quarterly national accounts eller Kvalitetsarbeid knyttet til kvartalsvis nasjonalregnskap (KNR).

Månedlig prosess (MNR)

Figuren nedenfor viser at de løpende månedlige beregningene i MNR bygger på to hovedpilarer; endelig nasjonalregnskap og korttidsstatistikk. Det siste årlige nasjonalregnskapet benyttes som basisår i MNR. Basisåret gir nivåene for de ulike variablene som videre blir framskrevet i MNR-prosessen (vektgrunnlaget). Korttidsstatistikken gir utviklingen som de ulike nivåtallene framskrives med.

Figur MNR/KNR. Kvartalsvis/månedlig beregningsproses

Hovedprinsippet i MNR er at nasjonalregnskapets tall for en gitt variabel i en gitt måned blir beregnet ved hjelp av utviklingen i en indikator (detaljert informasjon i en korttidsstatistikk e.l) som man antar beskriver utviklingen i den variabelen som skal beregnes, og den angitte verdien, i løpende priser, i basisåret.

Enkelte størrelser beregnes ved å utnytte flere indikatorer. I slike tilfeller veies indikatorene sammen i indikatorformlene, slik at regnskapsstørrelsen til sist viser et veid forløp av de ulike indikatorene.

Alle indikatorseriene må være oppdaterte fra og med basisåret og fram til og med siste måned som skal beregnes. For indikatorserier som ikke er lange nok, benyttes det anslag som er basert på en enkel metode for framskrivning.

For å få balansert tilgang og anvendelser i faste og løpende priser, benyttes en kryssløpsmodell (boks 3 i figuren). Modellen omfatter et kvantumskryssløp og et priskryssløp, med faste kryssløpskoeffisienter fra basisåret, samt ligninger for summeringer og definisjoner (nå over 12 000 ligninger totalt). Modellen beregner også størrelser vi mangler korttidsstatistikk for, eller annen informasjon som gir en indikasjon på utviklingen i størrelsen. Disse beregningene bygger på ulike forutsetninger. En grunnforutsetning er at man antar at samlet produktinnsats (utenom FISIM) i faste priser per næring følger produksjonen i faste priser i samme næring. Denne forutsetningen gjelder ikke for næringenes bruk av indirekte målte banktjenester (rentemarginer, forkortet FISIM) som produktinnsats. Bruken av FISIM blir gitt samme vekst som produksjon av tjenestene. En annen viktig forutsetning er at produksjon i varehandelsnæringen i faste priser antas å følge utviklingen i de ulike anvendelsene i faste priser (dvs. antatt faste marginer). Lagerendring per produkt blir beregnet som samlet tilgang av produktet fratrukket øvrige anvendelser av produktet.

Resultatene lagres i tidsseriedatabaser (boks 4), som danner basis for tabellsettene med ujusterte tall (boks 6). Tallene som beregnes og lagres i delprosessene 1-4 er ikke justert for kalender- og sesongeffekter. På bakgrunn av de ujusterte kvartalstallene utarbeides også sesongjusterte kvartalstall (boks 5).

For å kvalitetssikre MNR-tallene, gjøres ulike kontroller og vurderinger i flere ledd i MNR-prosessen. Evalueringen av utviklingen i grunnlagsstatistikken og bruken av den utføres i samarbeid med andre seksjoner i Statistisk sentralbyrå og gir en ekstra mulighet til å sammenligne ulike typer grunnlagsdata som benyttes. Det foretas en mer grundig evaluering ved bearbeiding og publisering av kvartalstall, mens MNR-prosessen er mer automatisert og mindre dyptgående. Det publiseres derfor kun makroøkonomiske hovedstørrelser på månedsbasis.

Kvartalstallene er beregnet som summen av tre måneder ved kvartalspubliseringene. Kvartalstallene vil bli oppdatert kun ved publisering av den tredje måneden i kvartalet. Dette betyr at det kan være manglende samsvar mellom månedstallene og kvartalstallene i de mellomliggende månedene. Dette gjelder i hovedsak bare sesongjusterte tall. Det er slik at når man får en ny observasjon (ny måned) vil det normalt påvirke de sesongjusterte tallene bakover i tid. Vi har derfor vurdert at vi ikke oppdaterer KNR tallene som er sendt også til internasjonale organisasjoner, før neste kvartal. Samtidig viser vi fram tall for tremåneders vekst. Denne er beregnet ved å sammenligne en tremåneders periode med foregående tremåneders periode. Eksempelvis er volumendringen i juli gitt ved å sammenligne perioden mai-juli med februar-april. Tall for mars, juni, september og desember vil tilsvare veksten for et kvartal. Dette gjør at brukere vil ha en løpende oppdatering av kvartalstallene ved å se på månedspubliseringen.

Årlig prosess (KNR) og avstemming mot endelig, årlig nasjonalregnskap

Basisåret i MNR skiftes en gang i året. Dette gjøres som en årlig prosess, separat fra de månedlige prosessene, når det endelige årlig nasjonalregnskap er ferdig utarbeidet. Oppdaterte endelige nasjonalregnskapstall publiseres da normalt samtidig med reviderte årstall for etterfølgende år og reviderte og oppdaterte måneds- og kvartalstall for inneværende år.

Innføring av nytt basisår innebærer at både databasen med årstall som gir grunnlag for beregningene (boks 1a i figuren), samt kryssløpskoeffesientene i modellen blir oppdatert. I den årlige prosessen er det også rom for å innarbeide eventuelle nye indikatorer, eller foreta eventuelle endringer i indikatorberegningene, eller i ligningene i modellen (endre forutsetninger).

En viktig del av den årlige prosessen er dessuten å avstemme månedstallene mot endelige årlige nasjonalregnskapstall både i faste og løpende priser. Det betyr at alle volum- og prisvekstrater i MNR på årsbasis skal være identiske med tilsvarende vekstrater i endelig regnskap, for den perioden det endelige regnskapet foreligger.

Kjeding av tall til priser fra et referanseår

Ved publisering presenteres tidsserier med nasjonalregnskapstall i et bestemt års priser (referanseår). Ved skifte av basisår, vil alle de eldre årgangene også bli omregnet til det nye basisårets priser. Fastpristall bakover i tid beregnes ved å kjede verditallene fra basisåret med tidligere beregnede volumvekstrater. Da blir volum- og prisvekstratene i de historiske seriene ikke endret ved skifte av basisår. Siden prisene i det valgte referanseåret avviker fra prisene som er lagt til grunn ved beregningen av volumvekstratene i de historiske seriene, vil tall i tabeller med kjedede fastpristallvære såkalte ikke-additive. Det betyr at om en summerer alle undergrupper i faste priser, så vil denne summen ikke være lik fastpristallet for det tilhørende kjeda aggregatet. Additivitet oppnås kun for de årene som er beregnet i basisårets priser. Se artikkelen Faste priser og kjedingsavvik - hvorfor summerer ikke fastpristallene seg?

{kind=link}

-

Sesongjustering

-

Metodene og rutinene knyttet til sesongjustering er utførlig omtalt under punktet Om sesongjustering.

-

Konfidensialitet

-

Etter Statistikklovens §2-6 skal ikke tall offentliggjøres på en slik måte de kan føres tilbake til den enkelte oppgavegiver. Etter Statistisk sentralbyrås regler for konfidensialitet, må det derfor være minst 3 virksomheter innen det området det leveres statistikk for. I nasjonalregnskapet har en håndtert dette ved å definere den mest detaljerte næringsinndelingen slik at det alltid er minimum 3 enheter bak tallene.

-

Sammenlignbarhet over tid og sted

-

Det foreligger tidsserier med konsistente kvartalsvise nasjonalregnskapstall tilbake til og med 1978, og konsistente årstall tilbake til 1970. Tidsserier med årstall for år før 1970 er basert på tidligere nasjonalregnskapsstandarder, og er derfor ikke fullt ut sammenlignbare med oppdaterte års- og kvartalsserier etter siste hovedrevisjon.

Kvartalstallene er beregnet som summen av tre måneder. Kvartalstallene vil bli oppdatert kun ved publisering av den tredje måneden i kvartalet. Dette betyr at det kan være manglende samsvar mellom månedstallene og kvartalstallene i de mellomliggende månedene, se beskrivelse av den månedlige prosessen over.

Månedstallene, og dermed kvartalstallene, er avstemt mot det endelige årlige nasjonalregnskapstall, både i faste og løpende priser. De andre delene av nasjonalregnskapet som inntekts- og kapitalregnskapet, og utenriksregnskapet er også konsistente og avstemte mot MNR.

Nøyaktighet og pålitelighet

-

Feilkilder og usikkerhet

-

Nasjonalregnskapet bygger på mange forskjellige statistiske kilder. Dette er kilder som enten inneholder data basert på innsamlede opplysninger fra bedrifter, foretak eller husholdninger, eller på data fra ulike registre. Nasjonalregnskapstallene vil avspeile den usikkerheten som ligger i det statistiske kildegrunnlaget og de beregningsmetoder som benyttes. Feilkilder og usikkerhet knyttet til de enkelte kildene er vanligvis beskrevet som en del av kildedokumentasjonen.

Siden nasjonalregnskapet er et integrert system som inneholder mange rutiner for avstemming og konsistenskontroll av data, er det imidlertid grunn til å anta at nasjonalregnskapet på enkelte områder kan bidra til å redusere noe av den usikkerheten som ligger i kildegrunnlaget. På den annen side krever nasjonalregnskapet at det skal beregnes tall på områder hvor grunnlagsstatistikken er mangelfull, og man må i dette tilfelle avlede tallene ved residualberegninger. På slike områder kan usikkerheten være betydelig. Eksempler på dette er beregningene av lagerendring og driftsresultat etter næring.

EU-kommisjonen og Eurostat har foretatt en evaluering av endelige årlige nasjonalregnskapstall for alle land som omfattes av EØS-avtalen. Konklusjon om det norske nasjonalregnskapet var at (oversatt) "Det norske nasjonalregnskapet har høy kvalitet, er basert på pålitelige, omfattende kilder, integrert i et system med en detaljert produktgruppering. "(Report on the sources and methods used in compiling CNP in Norway, Eurostat/B1/CPNB/237/EN, 9 December 1997, Luxembourg).

Det internasjonale valutafondet (IMF) gjennomførte høsten 2002 en evaluering av sentrale deler av norsk makroøkonomisk statistikk, herav nasjonalregnskap. I rapporten, se IMF (2003), får det norske nasjonalregnskapet svært positiv kritikk (oversatt): "Sett under ett har norsk makroøkonomisk statistikk generelt høy kvalitet". Angående nasjonalregnskapet uttrykker IMF at (oversatt): "Kildedataene for både årlig og kvartalsvis nasjonalregnskap er generelt solide og presise, og anses som pålitelige".

Flere av de statistiske kildene som ligger til grunn for nasjonalregnskapet har relativt lang bearbeidingstid. Dette medfører at de foreløpige nasjonalregnskapstallene er noe mer usikre enn de endelige tallene. Kvaliteten i foreløpige nasjonalregnskapstall er omtalt i publikasjonen Kvalitetsarbeid knyttet til kvartalsvis nasjonalregnskap (KNR) .

I 2003 gjennomførte Statistisk sentralbyrå et prosjekt med formål å evaluere kvaliteten til KNR. Prosjektgruppen hadde som oppgave å beskrive og evaluere de ulike KNR-prosessene og å utarbeide en plan for videre arbeid med å forbedre kvaliteten. En rapport ble publisert i april 2004, se Kvalitetsarbeid knyttet til kvartalsvis nasjonalregnskap (KNR)).

En måte å måle kvaliteten på de foreløpige kvartalstallene fra KNR er å sammenligne de foreløpige årsregnskapene, som fremkommer som summen av fire kvartaler i hvert kalenderår, med tallene i det endelige årlige nasjonalregnskapet. En slik revisjonsstudie ble foretatt i 2004, se artikkelen Er foreløpige nasjonalregnskapstall pålitelige? Analysen viste at de foreløpige nasjonalregnskapstallene gjennomgående hadde undervurdert aktivitetsveksten i forhold til endelige tall noe - i snitt ble volumveksten i BNP oppjustert med 0,5 prosentpoeng fra 1. versjon av årsregnskapet til det endelige regnskapet - men at regnskapet likevel, med noen få unntak, hadde gitt et rimelig riktig bilde av den makroøkonomiske utviklingen.

-

Revisjon

-

Nasjonalregnskapstall for en måned, et enkelt kvartal eller for et enkelt år er gjenstand for en løpende revisjons- og publiseringssyklus. Måneds- og kvartalstallene for et enkelt år får status som endelige tall 21 måneder etter utløpet av det aktuelle regnskapsåret. Se avsnitt Administrative opplysninger. Hyppighet og aktualitet. Periodiske hovedrevisjoner vil gi nye års og måneds- og kvartalstall ut over dette. Se avsnitt Bakgrunn. Formål og historie. Tabellene nedenfor viser publiseringssyklus for nasjonalregnskapstall, årlig og kvartalsvis. I tillegg til det som er oppgitt i tabellen vil månedlige tall publiseres ca 40 dager etter månedens utløp. I mai åt t (som er sammenfallende med KNR for 1. kvartal), vil alle måneder også i t-1 i teorien kunne bli revidert. Etter mai år t er det bare månedstall for inneværende år som er gjenstand for revisjon.

Publiseringssyklus for kvartalsvise og årlige nasjonalregnskapstall

Publiserings-tidspunkt:

Tall for 1. kv. år t

Tall for 2. kv år t

Tall for 3. kv år t

Tall for 4.kv år t

Mai år t

Første publisering

Revidert 4 for t-1

Revidert 3 for år t-1

Revidert 2 for år t-1

Revidert 1 for år t-1

Aug år t

Revidert 1

Revidert 5 for år t-1

Endelig for år t-2

Første publisering

Revidert 4 for år t-1

Endelig for år t-2

Revidert 3 for år t-1

Endelig for år t-2

Revidert 2 for år t-1

Endelig for år t-2

November, år t

Revidert 2

Revidert 1

Første publisering

Februar, år t

Revidert 3 for år t-1

Revidert 2 for år t-1

Revidert 1

Første publisering for år t-1

Relevant dokumentasjon

- Utvinnings- og rørtransportnæringen i nasjonalregnskapet

- Tjenester tilknyttet utvinning av råolje og naturgass i nasjonalregnskapet

- Offentlig forvaltning i nasjonalregnskapet - Begreper, prinsipper, kilder og beregninger. Notater (2018/08)

- Changes in inventories in the Norwegian National Accounts - Accounting data as a source for changes in inventories. Notater (2017/13)

- Volum- og prisendring i nasjonalregnskapet - Beregninger av nasjonalregnskapet i faste priser . Notater (2017/14)

- Husholdningenes konsum i nasjonalregnskapet - Beregning av konsumnivået for 2012 med utgangspunkt i nye kilder. Notater (2016/10)

- Forskning og utvikling i Nasjonalregnskapet - Dokumentasjon av arbeidet med FoU i hovedrevisjonen 2014. Notater (2016/32)

- Improved treatment of insurance in the Norwegian national accounts. Notater (2015/04)

- Process tables in the Norwegian national accounts. Notater (2015/03)

- Goods sent abroad for processing and merchanting in the Norwegian national accounts. Notater (2015/02)

- Revidert BNP 1995-2013

- Nytt BNP - Hovedrevisjon av Nasjonalregnskapet 2014

- Quarterly national accounts - methods and sources of the quarterly national accounts compilations for Norway December 2013. Notater (2014/02)

- Ny kartlegging av økonomisk levetid og verdifall for realkapital

- Norwegian national accounts - GNI inventory for ESA95

- Beregninger av næringene reparasjon av datamaskiner og husholdningsvarer og annen personlig tjenesteyting i nasjonalregnskapet. Notater (2013/02)

- Beregningene av næringene helsetjenester, omsorgstjenester og sosialtjenester utenom offentlig forvaltning i nasjonalregnskapet. Notater (2013/27)

- Fra jordbruk til tjenester

- Offentlig forvaltning og avgrensning mot andre sektorer - sektorinndeling på utvalgte næringsområder. Notater (2012/07)

- Beregning av næringene jordbruk og skogbruk i nasjonalregnskapet. Notater (2001/52)

- Beregningene av næringene fiske, fangst og akvakultur i nasjonalregnskapet. Notater (2012/28)

- Nasjonalregnskapets historie i Norge - fra fri forskning til lovregulert statistikk. Notater (112)

- Arbeidskraftregnskapet, lønns- og sysselsettingsstatistikk - konsistens og kvalitet. Notater (2012/29)

- Beregningene av næringene undervisningstjenester utenom offentlig forvaltning i nasjonalregnskapet. Notater (2012/41)

- Beregning av industrinæringene i nasjonalregnskapet. Notater (2012/42)

- Kulturell virksomhet, underholdning, fritidsaktiviteter og organisasjoner - dokumentasjon av beregningene i nasjonalregnskapet. Notater (2012/52)

- Beregningene av næringene vannforsyning, avløp og renovasjon i nasjonalregnskapet. Notater (2012/56)

- Beregningene av næringene faglig, vitenskapelig og teknisk tjenesteyting og forretningsmessig tjenesteyting i nasjonalregnskapet. Notater (2012/62)

- Fra nasjonalinntekt til nasjonalregnskap

- Nasjonalregnskapet – et 60-årsjubileum

- Langvarig vekst i norsk økonomi

- Illegal økonomi i nasjonalregnskapet. Notater (2011/16)

- Noen problematiske begreper i nasjonalregnskapet : et historisk tilbakeblikk

- Hovedrevisjon av nasjonalregnskapet

- Reviderte nasjonalregnskapstall 1970-2010

- Faste priser og kjedingsavvik – hvorfor summerer ikke fastpristallene seg?

- Pionerer i SSB

- Offentlig forvaltning, sektorinndeling og avgrensning mot andre sektorer. Notater (2010/48)

- Dokumentasjon av beregningene for næringen eiendomsdrift i nasjonalregnskapet for året 2007. Notater (2010/43)

- Nærmere studie av eiendomsdrift i nasjonalregnskapet - Kvalitetsprosjekt. Notater (2010/44)

- 2 milliarder brukt på narkotika og prostitusjon i 2008

- Bruttonasjonalprodukt etter næring og sluttanvendelse i historisk nasjonalregnskap - beregninger for 1946-1969. Notater (2009/28)

- Sysselsetting og lønn i historisk nasjonalregnskap - beregninger for 1900-1930. Notater (2009/38)

- Realinvesteringer og IKT-investeringer i nasjonalregnskapet. Notater (2009/37)

- Beregning av olje- og gassnæringene i KNR. Notater (2006/22)

- Norwegian methodology for supply and use tables and input-output tables. Notater (2009/8)

- Negativ vekst i BNP - en sjeldenhet i nyere tid

- Sysselsetting og lønn i historisk nasjonalregnskap - beregninger for 1930-1969. Notater (2008/54)

- Measurement of non-market services in Norway with examples from education. Notater (2008/18)

- Utviklingen i sysselsetting og lønn etter 1930

- Norsk økonomi. Artikler med utgangspunkt i nasjonalregnskapet

- Begreper og beregninger i nytt arbeidskraftregnskap. Notater (2007/06)

- Kvalitetsarbeid knyttet til kvartalsvis nasjonalregnskap (KNR) - rapport fra prosjektgruppen. Notater (2004/42)

- Er foreløpige nasjonalregnskapstall pålitelige?

- Kvartalsvis nasjonalregnskap - dokumentasjon av beregningsopplegget. Notater (1999/25)

- NOT 99/51 Teknisk dokumentasjon av beregningsopplegget for kvartalsvis nasjonalregnskap (KNR)