Forbrenning av Fossile brensler er dannet av biomasse fra den geologiske fortiden. De viktigste er kull og petroleum. I forlengelsen blir begrepet fossilt også brukt om sekundære brensler produsert av et fossilt brensel. er den viktigste kilden til CO2-utslipp i Norge. Fordi CO2 bidrar til global oppvarming, har myndighetene siden 1991 lagt en egen avgift på utslippene. Rundt halvparten av norske utslipp er dekket av EUs kvotesystem, og en rekke foretak må kjøpe kvoter for noen av sine utslipp.

I denne artikkelen viser vi at den effektive karbonprisen ved bruk av fossile brensler avhenger både av hva slags brensel som brukes og hvem som bruker dem, dvs. foretak i ulike næringer eller husholdninger. Beregningene er ikke offisiell statistikk, og må forstås som et prøveprosjekt. Tallene er heftet med usikkerhet og revisjoner kan forekomme. Artikkelen er del av et større kartleggingsarbeid for framtidig statistikk, se egen artikkel.

Vi omtaler både Kostnaden ved å slippe ut ytterligere ett tonn CO2. og Beskriver hvor mye som ble betalt i avgifter i snitt for de samlede utslipp av CO2., se nærmere beskrivelse i boksen «Gjennomsnittspriser og marginalpriser». Marginalprisen viser prisen på den siste enheten man slipper ut, mens gjennomsnittsprisen viser hva som faktisk er betalt for utslippene. I utgangspunktet er like marginalpriser for alle aktører en forutsetning for å kutte utslipp til lavest samfunnsmessig kostnad. Men variasjon i effektive karbonpriser er ikke alltid uhensiktsmessig, fordi noen avgifter som også påvirker effektive karbonpriser, har som formål å korrigere andre negative følger av drivstofforbruk.

Vi viser at marginalprisene og insentivene til kutt varierer mye i Norge, og at faktisk samlet pris for utslippene – gjennomsnittsprisene – varierer enda mer.

Beregninger av effektive karbonpriser

Med effektive karbonpriser på fossile brensler mener vi summen av alle energirelaterte avgifter, CO2-avgifter og pris på kvoter. Begrepet er hentet fra OECD. Statistikkbyråene i Sverige og Irland utarbeider tall etter tilsvarende metode.

Det norske avgiftsregelverket og kvotemarkedet i EU er sammensatt og forholdsvis komplisert. I denne artikkelen forsøker vi å gi et helhetlig bilde av karbonpriser i Norge, og beregningene er derfor gjort på et detaljert Beregningene følger avgrensningen for norsk økonomisk aktivitet i tråd med nasjonalregnskapet, dvs. at også norsk aktivitet i utlandet er tatt med.. Slik får vi tatt hensyn til samtlige avgiftssatser, fritak, refusjonsordninger, gratiskvoter mv. I flere tilfeller er det gitt unntak for én avgift fordi det betales en annen avgift i stedet. Dette har vi justert for i beregningene.

Alle avgifter mv. som spesifikt øker prisen på fossile brensler bidrar til å redusere forbruket av slike produkter. Da reduseres CO2-utslippene fra slik forbrenning. Derfor er også veibruksavgiften og grunnavgiften på mineralolje inkludert i karbonprisen i våre beregninger. Det innebærer at det skilles mellom avgifters formål og effekt. Se boks 1 for flere detaljer om metodikken.

Beregningene av effektive karbonpriser inkluderer CO2-avgiften, grunnavgiften på mineralolje, veibruksavgiftene på bensin og autodiesel og pris på klimakvoter fra EU-ETS-systemet. Fremgangsmåten er basert på metodikken til OECD, hvor alle avgifter lagt spesifikt på fossile brensler er summert, uavhengig av formål. Det er grunnen til at f.eks. veibruksavgiften regnes med, selv om denne har andre formål enn å begrense CO2-utslipp. Den er delvis fiskalt begrunnet (dvs. ilagt for å skaffe inntekter til staten), men skal også korrigere for negative eksternaliteter som lokal forurensning, støy, ulykker, kø, mv. Avgiften er en viktig årsak til at bensin og autodiesel prises høyere enn andre brensler. Svovelavgiften er ikke inkludert i våre beregninger, av to grunner. For det første finnes det ikke god informasjon om anvendelsen på produkt- og næringsnivå. For det andre er avgiften svært liten (2,2 millioner kroner i 2020), og har liten betydning for effektive karbonpriser. Vi bruker energibrukstall for fossile brensler til energiformål fra energiregnskapet på produktnivå og detaljert næring.

Merverdiavgift er ikke inkludert i beregningene. Det skyldes bl. a. at den ikke er inkludert i lignende beregninger for andre land, jf. OECD (2021). Det er ønskelig at beregningene blir så sammenlignbare med andre lands tall som mulig. Hovedsakelig er det husholdningene som betaler merverdiavgift. Skulle vi regnet med merverdiavgiften, ville konklusjonen om at husholdningene betaler mest, styrkes. Merk at en merverdiavgift som legges likt på alle varer og tjenester kun vil ha en substitusjonseffekt mot fritid. I praksis varierer merverdiavgiften en del i Norge.

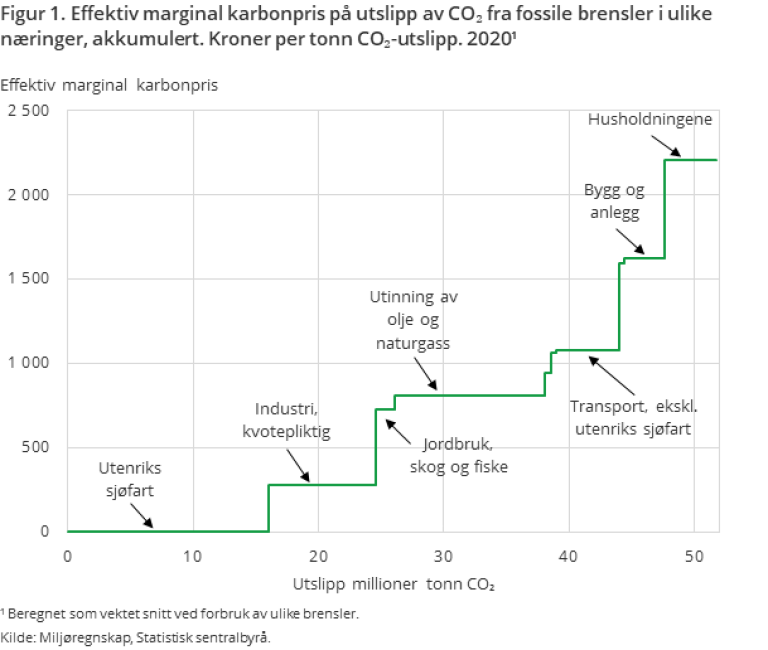

Marginale karbonpriser varierer fra 0 til 2200 kroner

Figur 1 viser at prisen på CO2-utslipp fra fossile brensler varierte mye mellom næringer i 2020. Den effektive marginale karbonprisen kan leses av på Y-aksen. X-aksen viser samlede CO2-utslipp fra bruk av fossile brensler. Andre typer utslippskilder, for eksempel relatert til avfall eller biobrensler, er ikke inkludert.

Nederst til venstre i figur 1 ser vi mengden utslipp med pris lik 0. Dette er hovedsakelig Omfatter norskdrevne skip i utenriks trafikk, dvs. skip operert av norskregistrerte rederier, uavhengig av skipenes eierskap eller flaggstat., en næring som er i en særstilling, med verken avgifter eller kvoteplikt.

Kvotepliktig industri kommer som nummer to, med relativt lav karbonpris. I 2020 lå kvoteprisen på om lag 260 kr per tonn CO2-utslipp. Utvinning av olje og gass har de nest største utslippene (og derfor det nest lengste linjestykket) og betaler også en relativt moderat marginalpris. Husholdningene har en effektiv marginalpris for sine utslipp på 2200 kroner, vel fem ganger så mye som kvotepliktig industri. Landtransporten ligger like under. Foretakene her bruker mer diesel enn husholdningene, og diesel er lavere priset enn bensin. I figuren inngår landtransport i det samlede transportaggregatet, som trekkes ned av andre undernæringer.

I tabell 1 er effektive marginale karbonpriser fremstilt mer detaljert. Tabellen viser komponentene i karbonprisen for hhv. mineralolje og naturgass, i flere næringer. Gjennomgående ser vi at marginalprisen for et tonn CO2 varierer mye. For naturgass varierte marginalprisen mellom 292 og 839 kroner i 2020, alt etter hvilken næring som sto for utslippene. Variasjonen for mineralolje er også stor.

Beregningene er gjort på detaljert næringsnivå/institusjonell sektor for i størst mulig grad å ta hensyn til ulikheter mellom næringene. Alle særsatser, unntak og fritak er forsøkt hensyntatt, slik at avgiftssystemets sammensetning reflekteres i beregningene, for eksempel i de tilfellene hvor det er gitt unntak for en avgift fordi det betales en annen avgift i stedet. Detaljert informasjon om kvotepliktig utslipp og tildelte gratiskvoter er også tatt med. Vi har deretter aggregert til 10-næringsnivå og skilt ut utenriks sjøfart som egen næring fra transportaggregatet, fordi tallgrunnlaget her er mer usikkert. I det videre arbeidet vil vi vurdere å skille ut også utenriks luftfart.

Mens gjennomsnittlig effektiv karbonpris beskriver hvor mye forurenser faktisk betalte for de samlede CO2-utslippene, beskriver marginalprisen kostnaden ved å slippe ut det siste tonnet med CO2. Distinksjonen er gjeldende for kvotepliktige enheter som mottar en del gratiskvoter, typisk i industrinæringer. Gratiskvotene trekker ned gjennomsnittsprisen, mens utslipp utover gratiskvotene er høyere priset og gir høyere marginalpris. Derfor vil en del industrinæringer møte høyere marginalpriser enn gjennomsnittsprisene i figur 6. Siden kvoteprisen har vært forholdsvis lav i årene 2018-2020, er forskjellen liten disse årene. Under bestemte forutsetninger om hvor lett eller vanskelig det er å redusere utslipp, er det den marginale prisen som har betydning for hvordan foretak og husholdningene tilpasser seg. Men gjennomsnittsprisen kan ha relevans for beslutninger om opprettholdelse av produksjon og produksjonsnivå, gitt at tildeling av gratiskvoter er delvis avhengig av tidligere års produksjon.

Effektive gjennomsnittlige karbonpriser

Figur 2 viser den effektive gjennomsnittlige karbonprisen for å slippe ut et tonn CO2 i 11 hovednæringer samt husholdningene. Fordi det gjøres justeringer i avgiftsregelverket hvert år, endres prisene noe fra 2018 til 2020. Foretak i de fleste næringer betaler noe høyere effektiv karbonpris i 2020 enn i 2018, selv om økningen ikke er stor. En del av prisendringene knytter seg til vanlig prisjustering av avgifter i statsbudsjettene, for å holde tritt med anslått inflasjon det enkelte år. Slike endringer innebærer ikke en realprisøkning.

Figur 3 viser effektiv gjennomsnittlig karbonpris, på tvers av brensel, for et vektet snitt av alle næringer og husholdningene. Her er variasjonen enda større enn i figur 1 og 2. Mens effektiv gjennomsnittlig karbonpris for å forbrenne bensin er vel 2700 kroner per tonn, er tilsvarende pris for en del andre brensler langt lavere. Årsaken til den høye karbonprisen på bensin og autodiesel er veibruksavgiften, som utgjorde hhv. 2120 kroner og 1350 kroner per tonn utslipp av CO2 i 2020.

De som slipper ut et tonn CO2 ved å forbrenne bensin, står i snitt overfor en karbonpris mange ganger høyere enn prisen per tonn CO2 ved bruk av mineralolje, kull eller naturgass.

Det er flere grunner til at fossile brensler er skattlagt ulikt. Enkelte brensler har ulik karbonpris på tvers av næringer. Det skyldes ofte fritak eller reduserte satser innenfor (deler av) en enkeltnæring. Mineralolje og transport er et slikt eksempel, hvor det er fritak for utenriks sjøfart/fly og redusert sats for innenriks sjøfart. Kull er lite brukt i Norge. Tungolje, der den effektive karbonprisen er 0, brukes for det meste i utenriks sjøfart, som driver i et internasjonalt marked.

Som nevnt har også enkelte brenselsavgifter andre begrunnelser enn å redusere CO2-utslipp.

Prisintervaller

Regjeringen Solberg varslet i Meld. St. 13 Klimaplan for 2021–2030 at CO2-avgiften – som ikke må forveksles med de effektive karbonprisene – skal settes opp gradvis, til 2000 kroner per tonn i 2030. Det vil kunne medføre at både effektive gjennomsnitts- og marginalpriser på utslipp øker.

Brorparten av Norges samlede CO2-utslipp kommer fra forbruk av fossile brensler. Våre beregninger viser at halvparten av utslippene fra fossile brensler har en effektiv gjennomsnittlig karbonpris på 500 kroner eller høyere. 33 prosent av utslippene er ikke priset i det hele tatt og 4 prosent har en pris over 2000 kroner per tonn.

Utslippsmengde og karbonpris

Enkelte av næringene som står overfor en relativt lav karbonpris har også ganske lave utslipp. Andre næringer, som utenriks sjøfart, kvotepliktig industri og utvinning av petroleum, har både lavere karbonpris og relativt omfattende utslipp.

Holder vi utenriks sjøfart utenom, er olje- og gassutvinning næringen med høyest utslipp. Disse utslippene kommer hovedsakelig fra forbruk av naturgass, brukt som brensel i gassturbiner for å produsere mekanisk energi, strøm og varme. Ifølge våre beregninger betaler utvinningsforetak en relativt moderat effektiv gjennomsnittlig karbonpris, til tross for at næringen både er kvotepliktig og underlagt CO2-avgifter. For naturgass betaler den riktignok høyere avgift enn hva andre næringer gjør (se også tabell 1), men sammenlignet med næringer som bruker hardere skattlagte brensler, er effektiv karbonpris moderat i utvinningsnæringen, både i snitt og på marginen.

I neste avsnitt viser vi at EU-ETS-kvotene spiller en begrenset rolle for de effektive gjennomsnittlige karbonprisene i Norge. Dette er også tilfelle for utvinningsnæringen. I 2020 utgjorde gratiskvotene 48 prosent av de kvotepliktige utslippene fra olje- og gassutvinning.

Transport er en annen næring med store utslipp. Her er det mineralolje (innenriks sjøfart), autodiesel (veitransport) og jetparafin (lufttransport) som er viktigst. For husholdningene er derimot bensin og autodiesel sentrale brensler.

Klimakvotenes rolle

Om lag halvparten av Norges utslipp av klimagasser i henhold til Kyotoforpliktelsene er omfattet av EUs kvotesystem. EU-ETS-kvotene påvirker i begrenset grad de beregnede effektive gjennomsnittlige karbonprisene på norske CO2-utslipp i perioden 2018–2020.

Det skyldes både at ikke-kvotepliktig sektor står for mye av utslippene, og at kvotepliktig sektor får mange gratiskvoter. Ifølge Miljødirektoratet mottok kvotepliktig sektor gratiskvoter for 80 prosent av kvotepliktige utslipp i starten av den tredje kvoteperioden (2013-2020). Andelen har falt noe siden da, og lå på 65 prosent i 2020. Den relativt lave prisen på klimakvoter bidro også til at kvotene i begrenset grad påvirket de effektive karbonprisene.

Gratiskvotene medfører også at marginalprisen avviker fra den gjennomsnittlige karbonprisen for utslipp fra noen brensler i enkelte næringer. Figur 6 illustrerer dette for brenslene mineralolje og naturgass i to næringer hvor utslippene er kvotepliktige, hhv. utvinningsnæringen og metallindustrien.

Den gjennomsnittlige karbonprisen på begge brenslene er lavere enn prisen på marginen, siden tildelingen av gratiskvotene trekker ned gjennomsnittsprisen. Ved fravær av gratiskvoter ville næringene betalt full kvotepris og gjennomsnittsprisen ville vært lik marginalprisen, slik tilfellet er for ikke-kvotepliktige foretak.

Kvoter utgjør en sentral del av EUs klimapolitikk, og dermed også Norges, men prisnivået på kvotene har lenge vært relativt lavt i forhold til nivået på den norske CO2-avgiften. Dette kan være i ferd med å endre seg, for kvoteprisene har steget kraftig i 2021, se omtale under. Godt over 90 prosent av de effektive gjennomsnittlige karbonprisene i OECD kommer av skatter og avgifter, resten fra betaling for kvoter.

Mange land, som Norge, kompenserer kraftkrevende industri for økte strømpriser som teoretisk sett kan følge av EUs kvotesystem. Kompensasjonen skal motvirke karbonlekkasje. Den norske CO2-kompensasjonsordningen betalte i 2020 ut 2,5 milliarder kroner. Det er mer enn norske virksomheter betalte for EU-ETS-kvoter samme år. CO2-kompensasjonsmidlene går imidlertid til relativt få virksomheter (46 stk. i 2020), hvorav 1/3 er i ikke-kvotepliktig sektor. Fordelingsnøkkelen er foretak i utvalgte næringskoder i industrien, med elforbruk over 10 GWh.

Karbonprisen på næringsnivå varierer innenfor samme fossile brensel, som følge av blant annet avgiftsfritak, reduserte satser, kvoteplikt, antall gratiskvoter og kvotepris. Figur 7 illustrerer dette. Enkelte næringer har reduserte satser og fritak for noen avgifter, mens andre næringer er i kvotepliktig sektor og betaler for CO2-kvoter i stedet for andre avgifter. Innenfor kvotepliktig sektor varierer mengden gratiskvoter, noe som får betydning for effektive gjennomsnittlige karbonpriser.

Prisene på EU ETS-kvoter har økt fra 27 euro i august 2020 til 57 euro i august 2021, slik at kvoteprisen i år vil ha større betydning enn de foregående årene. Dette er av stor betydning for effektive marginale karbonpriser i kvotepliktige næringer, men gir ikke veldig store utslag i gjennomsnittsprisene grunnet fremdeles høy andel av gratiskvoter.

Anslått under- og overprising av CO2-utslipp

Avgifts- og kvotesystemet skal sørge for at den som slipper ut CO2 må betale en pris som reflekterer de samfunnsmessige kostnadene ved utslippene.

Vi kan anslå om norske utslipp i gjennomsnitt er over- eller underpriset sammenlignet med en referansepris for den samfunnsmessige kostnaden. Men siden det ikke finnes én korrekt markedspris for utslipp av CO2, og heller ikke enighet om hvor stor skade som følger av ett ekstra tonn utslipp, er det vanskelig å si hvilken referansepris en bør bruke.

Som illustrasjon har vi gjort en enkel beregning som viser hvilken størrelsesorden det kan være snakk om. Vi setter i beregningen referanseprisen til 2000 kroner per tonn, som er på linje med 2030-målet for CO2-avgiften gjengitt i Perspektivmeldingen 2021 og Hurdalsplattformen. 96 prosent av norske utslipp har en karbonpris under 2000 kroner.

I figur 8 indikerer en positiv verdi at utslippene er underpriset, og en negativ verdi at utslippene er overpriset. De fleste næringer betaler lavere karbonpris enn referanseprisen, mens husholdningenes karbonpris er så vidt høyere. Det siste kan reflektere at de brenselsrelaterte avgiftene husholdningene betaler, også har andre formål.

Næringer som opplever den største underprisingen er de som a) har lavest pris per tonn og b) slipper ut mest CO2. Dersom vi ser bort fra utenriks sjøfart, som er i en særstilling av flere grunner, er det petroleumsutvinning, industri og transportnæringen som tjener mest på at CO2 er priset lavere enn referanseprisen.

En «riktig» avgift bidrar til å redusere de negative miljøkonsekvensene. Lav avgift gir mindre utslippskutt og lavere inntekter til statskassen. For alle næringer og husholdningene sett under ett viser vår illustrasjon at underprisingen kan være stor når vi tar utgangspunkt i en referansepris på 2000 kroner per tonn.

Avsluttende bemerkninger

I denne artikkelen har vi gjort en beregning av effektive karbonpriser på tvers av næringer og brensler. Beregningene er ikke offisiell statistikk, og må forstås som et prøveprosjekt. Det innebærer at tallene er beheftet med usikkerhet og vil kunne revideres.

Vi finner at effektive karbonpriser varierer mye i Norge, både i gjennomsnitt og på marginen. Variasjonen er betydelig både på tvers av næring og brensel.

Klimakvotene i EU-ETS utgjør en liten andel av samlede effektive gjennomsnittlige karbonpriser i Norge, men spiller en rolle på marginen for enkeltforetak og -næringer. Som følge av prisøkningen den siste tiden kan kvoteprisen fremover utgjøre en større andel av effektive karbonpriser, og dermed bli viktigere for insentivene til å kutte utslipp.

Det er mange årsaker til at prisen på CO2 varierer på tvers av næringer og brensler. De viktigste årsakene er ulike avgifter og avgiftssatser på brenslene, men også fritak og reduserte satser bidrar. Husholdningene har høyest effektiv karbonpris. Det skyldes at bensin og autodiesel er de hardest skattlagte brenslene, og at husholdningene er de største forbrukerne, spesielt av bensin.

I utgangspunktet er det ønskelig at marginalprisen på CO2 er lik på tvers av sektorer og brensler. Det er en forutsetning for å minimere samfunnets samlede kostnader ved utslippsreduksjoner. At ikke avgiftssystemet er utformet kostnadseffektivt skyldes ofte politiske ønsker om å skjerme bestemte grupper eller næringer (se omtale i Prop. 1 LS (2020-2021)). Men en del avgifter som påvirker effektive karbonpriser er motivert ut fra ønsket om å begrense andre negative følger. Når slike avgifter er opphav til variasjon i effektive karbonpriser, er det ikke nødvendigvis uhensiktsmessig.

Store ulikheter i effektive marginalpriser kan likevel indikere at omstillingen til lavere utslipp i Norge foreløpig skjer med unødvendig høye samfunnsøkonomiske kostnader.

Variasjonen i effektive gjennomsnittspriser er av mindre betydning for insentiver til utslippskutt, men kan ha relevans for beslutninger om opprettholdelse av produksjon og produksjonsnivå, gitt at tildeling av kvoter er delvis avhengig av tidligere års produksjon. Gjennomsnittspriser kan også ha interesse ut fra et byrdefordelingsperspektiv.

Metodikken bak de beregnede prisene i denne artikkelen er hentet fra såkalte ECR-beregninger (Effective Carbon Rates), som OECD tidligere har publisert for Norge. OECD sine beregninger er mindre detaljerte, men viser likevel at effektive karbonpriser i Norge varierer mye på tvers av næringer. OECD finner også at pris på klimakvoter spiller en begrenset rolle for effektive gjennomsnittlige karbonpriser. Transportøkonomisk institutt skrev i 2020 en rapport som heter Prisen på CO2-utslipp i veitrafikken. I rapporten er prisen på CO2-utslipp definert langt bredere enn i vårt arbeid. TØI har blant annet inkludert avgifter på kjøp av bil, bompenger mv., noe som faller utenfor omfanget av vår beregning. Med det brede perspektivet TØI legger til grunn anslås CO2-prisen for bilistene til over 13.000 kroner per tonn. TØIs beregning av samlede avgifter på bensin og diesel per tonn CO2 er imidlertid på linje med tallene vi finner.